招商宏觀海外與時政小組

事件

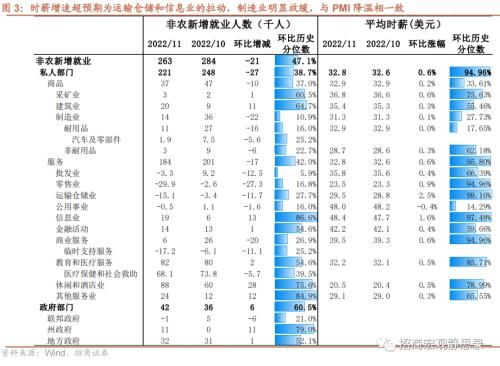

12月2日,美國勞工統計局發佈:11月份非農就業人數新增26.3萬人,前值26.1萬人;失業率持平在3.7%,但勞動參與率下行至62.1%。

核心觀點

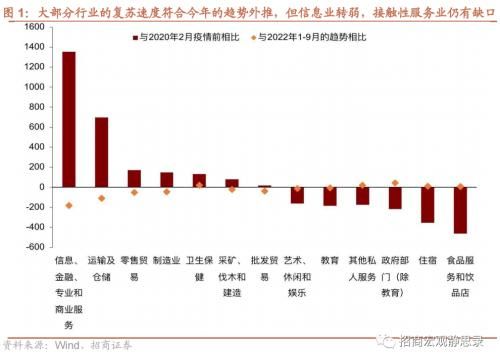

疫情後勞動力市場的複蘇速度存在結構性分化,但今年就業強弱形勢反轉,11月就業結構變化延續2022年前期趨勢,新增非農超預期或為節日效應結果。1)2020-2021年服務行業就業中信息和金融等無接觸類恢復較快並超越疫前,接觸性服務業則恢復較慢。2)11月就業數據顯示接觸性服務業仍在按2022年前三個季度的趨勢外推進行複蘇,包括住宿、藝術休息娛樂等,這類行業的恢復要慢於疫情前的趨勢,目前較2020年2月的疫情前水平仍有較大缺口,但預計暫時無法完全回補。3)信息和金融等專業服務業的11月就業數據已經弱於22年前三個季度的趨勢外推,與美聯儲加息影響利率敏感性行業、硅谷裁員的情形相一致。4)11月新增非農強勁大概率與萬聖節、感恩節及“黑五”等節日效應有關。

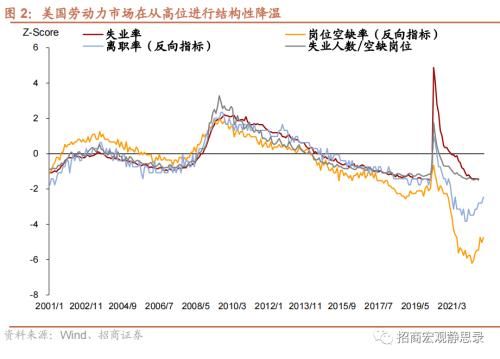

11月失業率持平在3.7%,但勞動參與率進一步下行到62.1%。這可能反映了勞動力市場的供需結構性錯配問題持續、未見改善,如果勞動參與率後續出現變化,可能帶來失業率的快速反彈。結合崗位空缺率、離職率和新增就業等數據來看,美國勞動力市場仍在從高位緩慢降溫的狀態上。

時薪增速超預期,其中製造業時薪增速放緩、服務業動能持續高位。11月時薪增速初值0.6%,前值從0.4%上調至0.5%;服務業中的運輸倉儲和信息業的結構性貢獻較強,增速分別達到2.5%和1.6%;休閑和酒店、商務服務等行業也維持較高增速。而製造業工資增速明顯放緩至0.1%,前值0.5%,這和ISM製造業PMI在11月降至榮枯線下方情形一致。此外,10月美國個人可支配收入增速僅2.8%,當月儲蓄率降至2.3%,後者已低於次貸危機前水平。上述指標預示節日過後消費大概率轉弱,就業回暖勢頭也將剎車。

整體上,美國的經濟動能在從商品消費向服務消費轉型的過程中,接觸性服務業的持續複蘇對沖了利率敏感型行業和製造業的降溫,而後兩者往往為市場的關註焦點。勞動力供需結構性問題和核心通脹PCE下行但仍在高位5%等因素支持了較高的工資增速。美國勞動力市場在高位緩慢回落,但應註意到,勞動參與率的反彈會加速這一降溫過程。我們維持假若失業率連續3個月明顯回升,美聯儲就有望轉向的觀點。

數據發佈後,1)CME加息預期來看,市場對美聯儲加息的終端利率稍有上調,5.00%-5.25%區間的概率在38%附近。2)美債收益率直線拉升,美債兩年期上行至4.35%,美債十年期上行至3.59%。美元指數反彈,美股明顯調整。3)勞動力市場和工資增速的降溫路徑波折,加大美聯儲政策難度和經濟硬著陸風險。我們對2023年的觀點維持美元已經處於頂部、美債配置價值凸顯、美股亦接近左側拐點。

風險提示:

美國經濟與通脹超預期;美聯儲政策超預期。

Leave A Reply