作者:崔嶸|李翀

核心觀點

美國10月CPI增速回落程度全面好於市場預期,核心商品、醫療服務價格下降,但住宅項加速上行。從影響美國CPI的分項貢獻看,住宅項是美國10月CPI的最主要貢獻項,二手車和健康保險是主要拖累項,後兩者可能是本次CPI數據回落超預期的主要原因。當前通脹拐點已現,聯儲加息或將進入第二階段,12月加息50bps概率較大,美股或將迎來階段性反彈。同時,美元拐點已現,人民幣匯率外部壓力或將有所減弱,黃金或迎來左側配置機會。

正文

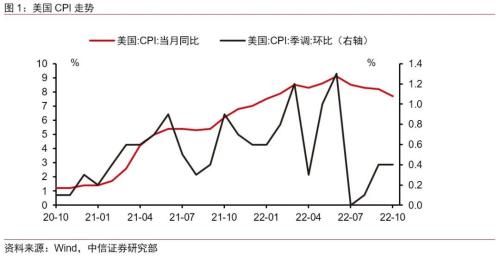

▌事項:美國2022年10月CPI同比上漲7.7%(預期上漲7.9%,前值8.2%);季調後環比上漲0.4%(預期上漲0.6%,前值0.4%);核心CPI同比上漲6.3%(預期上漲6.5%,前值6.6%);季調後核心CPI環比上漲0.3%(預期上漲0.5%,前值0.6%)。

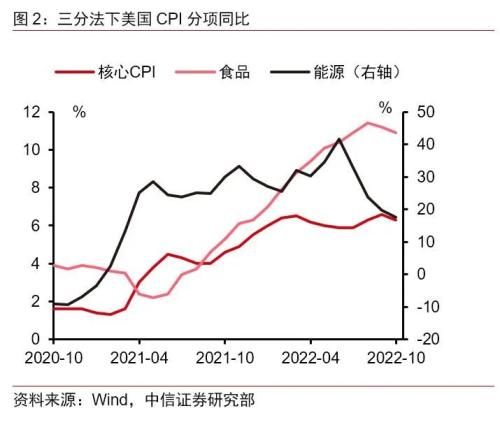

▌美國10月CPI增速回落程度全面好於市場預期,核心商品、醫療服務價格下降,但住宅項加速上行。美國10月CPI季調後環比上漲0.4%,低於市場預期的0.6%;市場關註的核心CPI環比上漲0.3%,同樣低於一致預期的0.5%。具體到三分法來看,食品價格環比增速由前值0.8%放緩至0.6%;能源價格環比再次回升至1.8%,結束此前連續三個月的下行,汽油指數環比由負轉正、電力指數環比繼續上行;核心CPI環比上漲0.3%,較前值0.6%回落,其中核心商品項環比轉負至-0.4%,結束此前多月上行,二手車(-2.4%)、服飾項(-0.7%)環比加速下降,新車價格上行趨勢放緩(環比0.4%),核心服務中的醫療服務項環比轉負至-0.6%,但住宅項(shelter)環比加速上行至0.8%,創1990年8月以來新高。

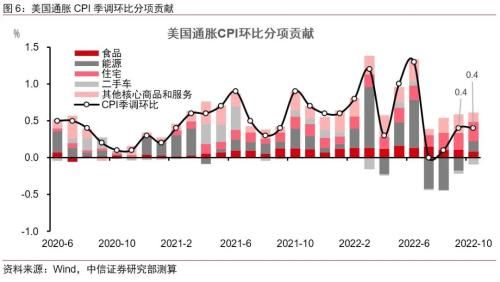

▌從影響美國CPI的分項貢獻看,住宅項是美國10月CPI的最主要貢獻項,二手車和健康保險是主要拖累項,後兩者可能是本次CPI數據回落超預期的主要原因。就季調後環比而言,住宅項貢獻了0.245個百分點的漲幅,超過總體CPI環比漲幅的一半;能源項與食品項受全球供給仍不穩定的影響,分別貢獻了0.143個百分點和0.082個百分點的漲幅。對利率較敏感的耐用品在10月對CPI季調後環比形成0.083個百分點的拖累,其中二手車形成0.094個百分點的拖累,反映聯儲持續加息環境下商品消費需求的邊際降溫可能已有所傳導至價格層面;醫療服務項明顯回落,形成了0.042個百分點的拖累,這主要是因其健康保險分項的估算方法造成,即自本次(10月)數據起勞工部估算健康保險的基礎數據由此前較高的2020年醫保行業企業留存收益值更新為明顯較低的2021年留存收益值,預計這種差異將會在未來一年內對CPI環比讀數形成拖累。總體而言,預計未來住宅項仍將繼續對CPI形成貢獻,但其餘分項或將隨著加息滯後性效果的顯現而有所降溫。

▌通脹拐點已現,聯儲加息或將進入第二階段,12月加息50bps概率較大,美股或將迎來階段性反彈。除美國CPI和核心CPI增速本身未超預期和前值之外,10月美國CPI中的主要分項環比增速都較9月有較為明顯的放緩,顯示美國通脹當前拐點可能已經出現。當前通脹的支撐主要來自於住宅項、食品項以及薪資增速維持高位下的部分核心服務項,但以上因素難以使通脹再創新高。在通脹觀點已經出現的情形下,結合11月議息會議和近期多位聯儲官員放緩加息步伐的表態,預計聯儲加息或將進入第二階段,12月加息50bps概率較大。在此影響下,預計美股將迎來由估值修複驅動的短期階段性反彈,或將震蕩反彈至11月非農就業數據公佈前,此後走勢仍取決於就業和通脹數據、聯儲政策立場的變化以及經濟走弱背景下企業盈利的變化。

▌美元拐點已現,人民幣匯率外部壓力或將有所減弱,黃金或迎來左側配置機會。隨著美國通脹拐點已現、聯儲加息進入第二階段,美元指數拐點或也將出現,預計美元指數或難再創新高。在美聯儲仍將繼續加息的情形下,10年期美債利率拐點或仍需等待。在此影響下,預計後續人民幣匯率的外部壓力或將有所減弱,匯率走勢將更多取決於國內經濟基本面的修複情況。同時,結合我們在《資產價格跨歷史周期比較系列專題之一:黃金何時更具配置價值?》(2022-09-12)中的判斷,當前黃金或迎來左側配置機會。

▌風險因素:美國通脹超預期走高;美國經濟超預期提前進入衰退;美聯儲加息幅度超預期。

附錄圖表

本文節選自中信證券研究部已於2022年11月11日發佈的報告《2022年10月美國CPI點評:雙重拐點已現》

Leave A Reply